并非非黑即白:价值与成长的伪命题与TCL电子的破局逻辑

回溯资本市场的演进史,传统价值投资与成长投资之间往往被划上一道泾渭分明的鸿沟。过去,投资者习惯将家电制造业归入价值洼地,认为其仅能提供稳定的股息与低波动,而将人工智能等高精尖领域视为成长的乐土。这种二元对立的思维定式,实则限制了对企业生命力与进化能力的客观评估。TCL电子近年来在资本市场的表现,恰恰是对这种刻板印象的最有力回击。

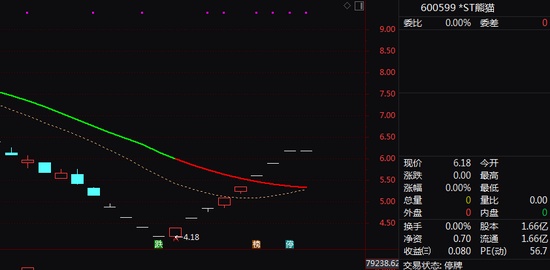

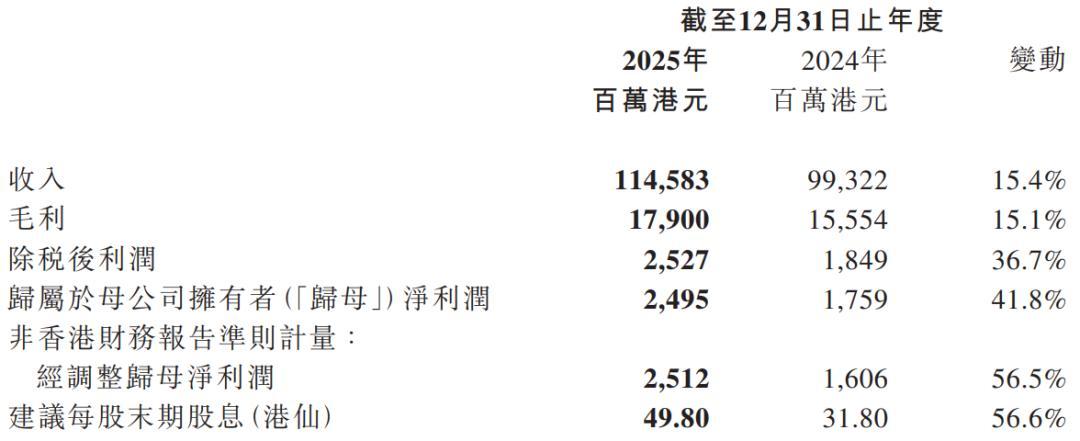

时间倒转回几年前,家电行业深陷存量博弈的泥潭,利润空间被价格战压缩至极限。关键节点的转折始于企业对自身定位的重新思考,即不再仅仅满足于制造端的规模扩张,而是转向了价值链的深度挖掘。这种结构性升级不仅体现在财报数据中营收与净利的双重增长,更体现在其对全球市场份额的精准把控与高端化转型的成功实践。当稳健的基本盘与新兴业务的爆发力在同一主体上实现共振,原有的标签体系便显得苍白无力。

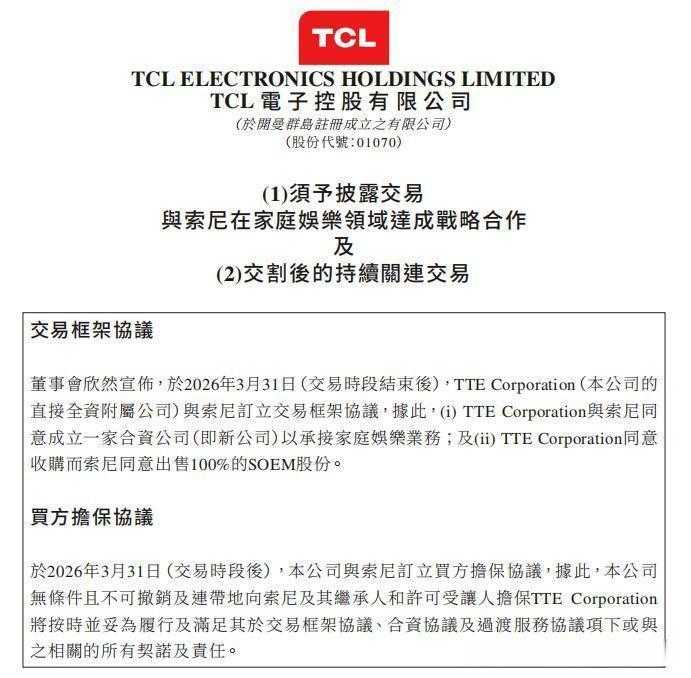

经验总结显示,企业竞争力的核心在于如何在守住“底”的同时,打开向上的“势”。所谓“底”,是基于深厚技术积淀与全球渠道布局形成的盈利安全垫;所谓“势”,则是以AI、光伏等新曲线为驱动,构建出的第二增长极。方法论层面上,TCL电子通过MiniLED技术的先发优势确立了产品定义权,辅以与国际巨头的深度合作,不仅完成了从单纯制造到品牌全球化的质变,更在动态竞争中找到了确定性。

重构投资哲学的底层逻辑

逻辑的本质在于将静态的财务指标转化为动态的生命周期观察。当一家制造企业能够通过技术迭代自我进化,其本身的价值边界便不再局限于传统报表,而是延伸至生态系统的构建能力。

这种进化路径要求企业在保持核心业务稳健的同时,具备对前沿技术如人工智能的精准捕捉力,从而实现从单一产品供应商向全场景解决方案提供者的身份跃迁。

最终,市场对于企业的定价权将从单纯的市盈率博弈,转向对企业长期生存与进化能力的综合评估,这才是价值投资在现代商业环境下的真正回归。