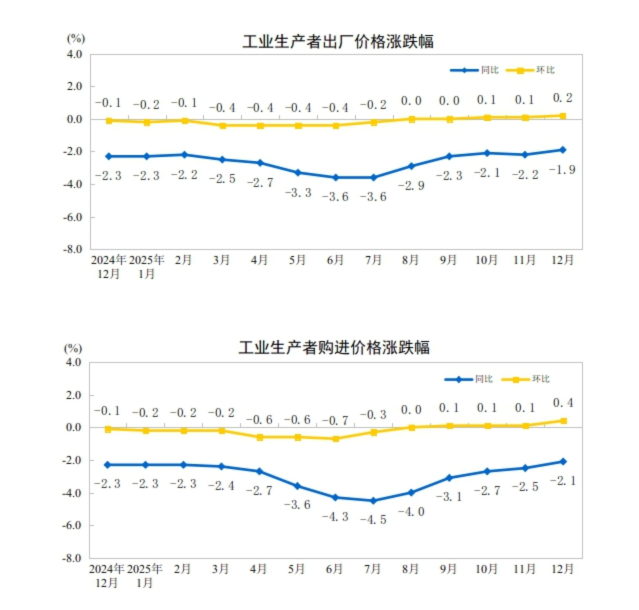

PPI由负转正:透视工业品价格41个月拐点背后的产业逻辑

2026年3月,一个被多数人忽略的经济数据悄然改写了中国工业经济的叙事脚本。全国PPI同比从下降0.9%到上涨0.5%,这0.5%的转正,是长达41个月下行周期终结的明确信号。作为长期追踪工业品价格走势的观察者,我习惯性地将这组数据放在更长的时间轴上审视,却发现一个更具价值的追问:是什么力量驱动了这一转折?这种驱动力是否具备可持续性?

数据拐点:41个月下行的终结

理解这一转折的重要性,需要回到PPI下行的内在逻辑。工业品出厂价格指数持续走低,本质上反映的是产能过剩与需求收缩的双重压力。41个月的漫长筑底过程,本质上是市场出清的艰难跋涉。当3月份数据公布时,0.5%的正增长虽然数值不大,却标志着价格发现机制开始重新发挥作用。

董莉娟的解读揭示了驱动这一转折的两条主线。第一条是外部输入因素的变化——有色金属价格在3月呈现出显著的价格弹性。有色金属矿采选业价格同比上涨36.4%,冶炼和压延加工业价格上涨22.4%,这两个数字背后是全球大宗商品周期的重新定价与国内产业链的成本传导。石油和天然气开采业价格更是完成了从下降12.9%到上涨5.2%的惊人逆转,这种降幅收窄7.5个百分点的速度,超出了多数机构的预测模型。

内生动力:新旧动能的协同发力

第二条主线更为关键——国内部分行业的供需关系正在发生实质性改善。这不是简单的周期性反弹,而是产业结构升级的阶段性成果显现。光伏设备及元器件制造价格上涨5.2%,锂离子电池制造价格上涨2.5%,这两个数据指向的是新能源产业链的成熟度提升与规模效应释放。当产业从政策驱动转向市场驱动,价格信号的正常化是必然结果。

更值得关注的是人工智能与算力基础设施建设带来的连锁反应。光纤制造价格上涨76.1%,外存储设备及部件价格上涨21.1%,电子专用材料制造价格上涨18.7%。这三个数字勾勒出一个正在快速扩张的新基建版图。76.1%的涨幅意味着光纤行业已经进入卖方市场阶段,产能建设速度滞后于需求增长的结构性矛盾正在被定价。

结构特征:绿色转型的价格印记

绿色转型同样在价格层面留下了清晰印记。生物质燃料加工价格上涨6.1%,废弃资源综合利用业价格上涨0.9%,这两个数据虽然绝对值不大,却代表着循环经济从概念走向商业化运营的实质性突破。当环保成本能够被市场定价,当绿色产品的溢价空间被消费者接受,双碳目标的实现路径便有了更坚实的经济基础。

回顾这一转折的形成过程,我倾向于将其定义为“结构性修复的开始”。与国际大宗商品周期波动不同,国内PPI转正的核心驱动力来自产业升级与新动能培育。这种内生性增长的质量,远比单纯的输入性通胀更有价值。接下来的关键观察点是:这种价格上行的态势能否从上游传导至中下游,从生产资料扩散至生活资料,最终形成全面的价格回暖。

趋势研判:可持续性的关键变量

基于现有数据结构,我判断这一轮PPI正增长具备一定的可持续性,但高度将取决于三个关键变量。其一是全球大宗商品价格能否维持当前位置,其二是国内新基建投资力度是否会边际递减,其三是中下游制造业的产能利用率是否持续提升。这三个变量相互作用的结果,将决定PPI正增长是昙花一现还是新一轮周期的起点。

对于产业研究者而言,41个月后的首次转正是一个重要的信号灯。它提醒我们,经济结构的深度调整正在进入新阶段,传统产能出清与新兴产能扩张的交接棒正在完成。识别这一转折点的产业意义,比纠结于0.5%的数字本身更有价值。