营收微降压力犹存,非息收入显著补位;中信银行2025年业绩稳健,2026年向财富管理、科技金融要增量。

中信银行于近日召开2025年度业绩发布会,披露了该行过去一年的经营情况。整体来看,该行归母净利润实现温和增长,显示出在复杂市场环境下的韧性。尽管营业收入出现小幅回落,但通过非利息净收入的明显贡献,以及资产质量的持续优化,盈利能力保持相对稳定。这反映了银行业普遍面临的低利率环境挑战,同时也体现了中信银行在结构调整方面的积极努力。

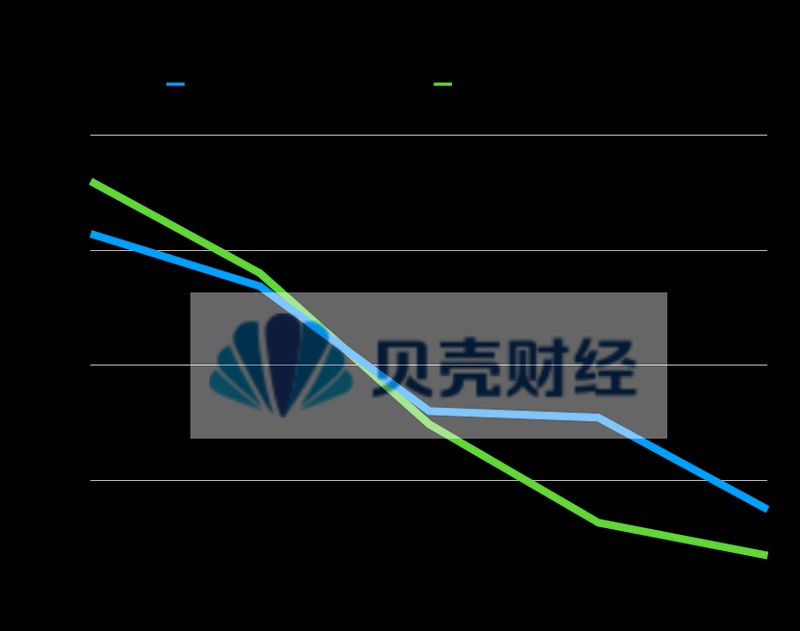

在收入结构中,利息净收入成为主要拖累因素。去年该行净息差出现一定收窄,幅度超过部分同业平均水平。这主要源于资产端收益率的下降,以及部分主动调整策略的影响。例如,该行主动压降了一些风险较高的个人信贷产品,以更好地平衡长远风险与当期收益。同时,市场因素如持有低收益资产占比偏高等,也对息差造成一定冲击。不过,该行在负债端管控较为到位,到期存款结构相对优化,存款成本得到有效压降,从而部分缓解了整体压力。这种量价平衡的管理思路,帮助该行在息差收窄周期中保持了相对优势。

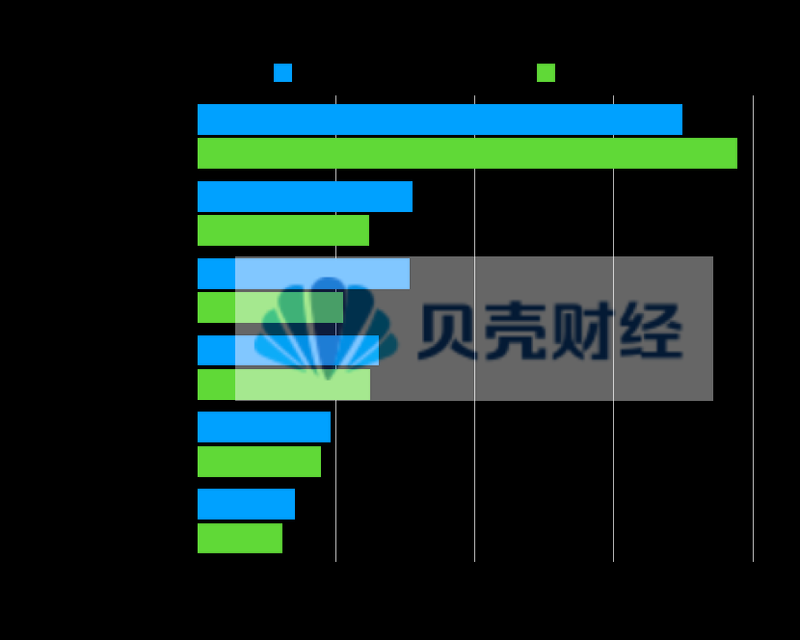

记者据中信银行业绩报告整理制图。与之相对,非利息净收入成为业绩亮点。该板块实现同比增长,手续费及佣金净收入增长较为显著。其中,理财业务和代理业务手续费成为主要推动力。理财规模与收入双双实现增长,代理代销基金、保险等产品收入也表现出色。这得益于居民财富管理需求持续扩容,投资者行为趋于理性与多元化。在低利率背景下,财富管理已成为银行提升客户黏性、推动轻型化转型的重要路径。中信银行通过强化投研能力和买方投顾服务,逐步适应以客户需求为核心的价值时代。不过,受整体市场影响,部分传统手续费项目如银行卡业务出现回落,显示出业务转型的必要性。

记者据中信银行业绩报告整理制图。资产质量方面,该行不良贷款率实现小幅下降,整体风险保持可控。尽管宏观环境和房地产市场调整带来一定影响,个人贷款不良生成有所增加,但通过持续的风控优化和清收处置,该行信贷成本得到有效管理。管理层表示,随着相关稳增长政策的逐步落地,以及居民收入与资产负债表的修复,零售资产质量有望逐步企稳向好。这为未来盈利释放提供了基础保障。