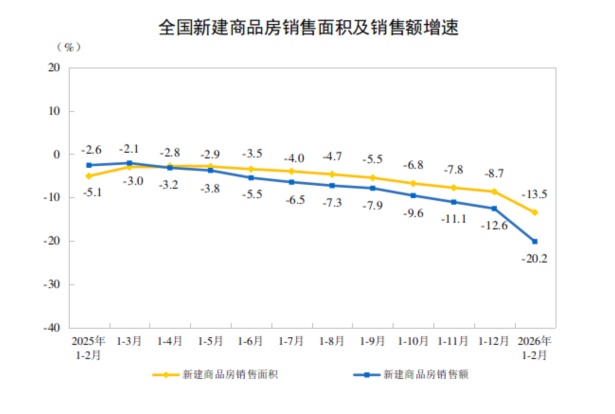

流动性收缩与结构化重塑:房企资本路径的深度逻辑拆解

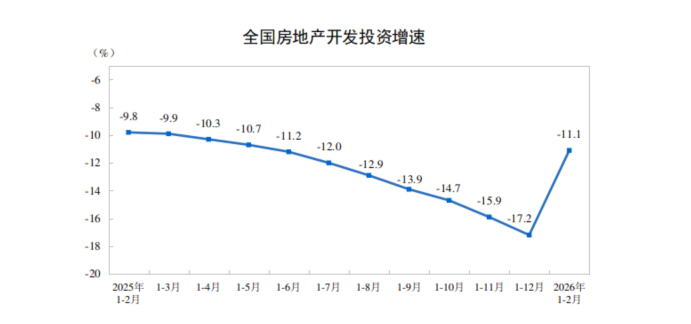

宏观数据不仅是简单的数字堆砌,更是经济运行肌理的客观投影。近期国家统计局发布的房地产开发企业到位资金数据,展现了行业在流动性层面的深度调整。1—2月份,全国房地产开发企业到位资金总量为13047亿元,同比下降16.5%,这一指标不仅是市场交易活跃度的反映,更是房地产开发资本路径发生结构性偏移的信号。

从构成维度进行深入盘点,可以发现不同资金渠道呈现出明显的差异化特征。国内贷款下降13.9%,自筹资金下降5.9%,定金及预收款下降21.5%,个人按揭贷款更是出现了41.9%的显著下滑。这些细分数据的共性在于:传统的三驾马车——银行融资、销售回款、自有资金积累,均处于不同程度的收缩区间。这种现象表明,行业正在经历一场从规模扩张向质量效益转型的阵痛期。

核心规律在于,房地产行业的资本逻辑已经从高杠杆驱动转向了资产负债表的安全性修复。个人按揭贷款的大幅下降,本质上反映了居民部门去杠杆意愿与市场预期调整的叠加效应,而定金及预收款的同步走低,则进一步证实了销售端的压力正在向开发端回传。这种传导机制的形成,要求企业必须重新审视其资本循环周期,降低对融资增量的依赖,转而提升存量资产的运营效率。

资本循环周期的重构逻辑

未来的行业发展将更加依赖于现金流的内生性增长。在融资环境偏紧的常态下,企业资本路径的重构将集中于提升经营性现金流的占比。通过压缩开发周期、加快在建工程转现速度,企业能够有效缩短资金回笼时间,从而降低对外部债务性资金的依赖,实现资本循环的良性闭环。这种转型不仅是财务层面的优化,更是商业模式的本质迭代。

宏观周期下的生存法则

展望后续的市场演变,流动性压力将持续倒逼行业优胜劣汰。能够通过精细化运营,在销售回款与成本控制之间找到平衡点的企业,将获得更强的生存韧性。市场不再以规模论英雄,而是以资产的流动性与负债的稳健度作为衡量企业价值的基石。这种回归理性的资本运作模式,将成为房地产行业迈向高质量发展阶段的重要标志。